Com operações apenas pontuais, de grandes empresas e a custos mais elevados do que no passado, o mercado de captações externas não foi a melhor alternativa para as empresas e bancos brasileiros no segundo semestre do ano. A crise internacional elevou a aversão global ao risco e afastou os investidores dos papéis privados.

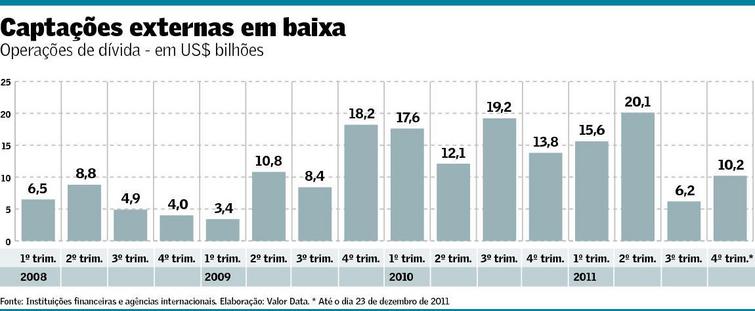

O volume de emissões de títulos e de empréstimos sindicalizados (com um pool de bancos) no segundo semestre deste ano somou US$ 16,5 bilhões, menos da metade dos primeiros seis meses do ano (US$ 35,7 bilhões), segundo levantamento do Valor Data, com dados até ontem.

A mudança de humor ocorreu durante o período de férias no Hemisfério Norte, entre julho e agosto, comprometendo a estratégia das companhias para a busca de recursos no exterior, cuja expectativa era bastante elevada no início do ano.

O ano, portanto, pode ser dividido em dois momentos distintos. Nos primeiros seis meses, as companhias correram para antecipar as operações e conseguiram trazer recursos em transações no exterior em ritmo até superior ao mesmo período de 2010 (alta de 20%). Mas a piora das condições na Europa e os problemas com o teto da dívida americana fecharam os mercados a partir de agosto deste ano.

Com isso, ao longo de todo ano de 2011, as captações externas foram responsáveis pela entrada de US$ 52,2 bilhões em títulos e empréstimos, uma queda de 16,9% sobre o volume do ano anterior (US$ 62,8 bilhões).

O aumento da aversão ao risco não foi direcionado ao Brasil. Ao contrário, as empresas brasileiras de primeira linha continuaram com acesso a funding externo, mas os custos mais elevados afastaram as companhias, que com o caixa cheio preferiram esperar um melhor momento - que ainda não veio. O resultado foi um volume de captações bem menor ao redor do globo, com prêmios de riscos mais elevados.

Dois segmentos foram particularmente afetados e comprometeram boa parte das empresas brasileiras. O primeiro deles foi o acesso das companhias de risco mais elevado ao mercado externo de bônus. Somente companhias com grau de investimento conseguiram captar recursos no segundo semestre, como a Petrobras ou a Eletrobras.

Segundo Robert Carlson, diretor de mercado de capitais do Barclays Capital, operações de empresas com risco mais elevados ainda dependem de uma menor volatilidade dos mercados, mas podem acontecer em 2012. "Se houver um período maior de estabilidade, pode acontecer uma volta rápida."

O segundo aspecto que prejudicou empresas brasileiras é que muitas esperavam por uma oportunidade para buscar recursos com a emissão de papéis em reais, algo que se mostrava como uma opção para setores que não têm receitas em dólares. Mas esse segmento de mercado também fechou nos últimos meses, devido à volatilidade das moedas em meio ao temor com o euro e a fuga para a qualidade do dólar.

Somente a Brasil Telecom conseguiu colocar títulos em reais em setembro, em meio ao processo de desvalorização da moeda brasileira - que saiu de um patamar ao redor de R$ 1,6, em agosto, para oscilar na casa de R$ 1,8 nos últimos três meses.

Outra dificuldade foi o custo. Segundo dados da Anbima, o custo nominal das emissões ficou em nível menor do que nos anos anteriores - com cupom médio na casa de 6,7% ao ano. Mas o prêmio de risco subiu. O chamado "spread" - diferença em relação ao título americano de mesmo vencimento - apresentou alta para praticamente todas as operações de empresas brasileiras.

Mas como pondera Alexei Remizov, diretor-gerente de mercado de capitais do HSBC, como os títulos americanos estão num dos patamares mais baixos da história, o custo nominal para a empresa se mantém atrativo.

Leandro Miranda, diretor de renda fixa do Bradesco BBI, pondera ainda que no caso da operação da Petrobras em euros e libras, o objetivo era mais estratégico, já que a companhia precisa ampliar mercados e diversificar suas fontes de captação de recursos para fazer frente ao seus planos de investimentos.

As operações de empréstimos sindicalizados, aquelas realizadas por um pool de bancos, também sofreram no ano. Antes da crise se agravar na Europa, esse tipo de transação era feita, em geral, com a participação de bancos europeus, hoje muito mais seletivos em razão de suas dificuldades de funding em dólar.

Até em função disso, José Olympio Pereira, corresponsável pelo banco de investimentos do Credit Suisse no Brasil, acredita que as multinacionais podem começar a olhar o país como uma alternativa de captação. O fluxo de recursos poderia ocorrer no caminho inverso, com as subsidiárias tomando empréstimos por aqui para enviar para a matrizes na Europa. Ele citou como exemplo empresas italianas, que poderiam iniciar esse processo em 2012.

Na verdade alguns bancos brasileiros já realizaram financiamentos no exterior. O Banco do Brasil, por exemplo, participou de um empréstimo sindicalizado para a Fiat na Itália, no fim do ano.

Nenhum comentário:

Postar um comentário